Baza danych gromadzonych przez BIK to kluczowe narzędzie w procesie kredytowym, w którym znajduje się historia kredytowa każdego konsumenta w Polsce. Znajdują się w niej zarówno kredyty bankowe i pozabankowe, jak i wszystkie zapytania instytucji finansowych, a także informacje o scoringu kredytowym — czyli ocenie klienta jako osoby ubiegającej się o finansowanie. Kto może zaglądać do BIK? Często pojawia się pytanie: „kto może sprawdzić mój raport BIK?” — odpowiedź brzmi: tylko instytucje uprawnione i tylko za Twoją wyraźną zgodą. Każdy bankowy wniosek kredytowy albo pożyczkowy zawiera w treści klauzulę wyrażenia zgody na sprawdzenie historii kredytowej w BIK. Do bazy BIK mogą mieć dostęp wyłącznie podmioty, które zakontraktowały współpracę z BIK — banki, SKOK-i, firmy pożyczkowe, firmy leasingowe. Instytucja, która nie ma partnerstwa z BIK, nie może legalnie sprawdzić Twojej historii kredytowej. Czy bank może sprawdzić mnie bez mojej zgody? Nie — w normalnych warunkach bank lub inna instytucja nie może wnioskować o Twój raport BIK bez udzielonej przez Ciebie zgody. Zapytanie bez zgody może oznaczać […]

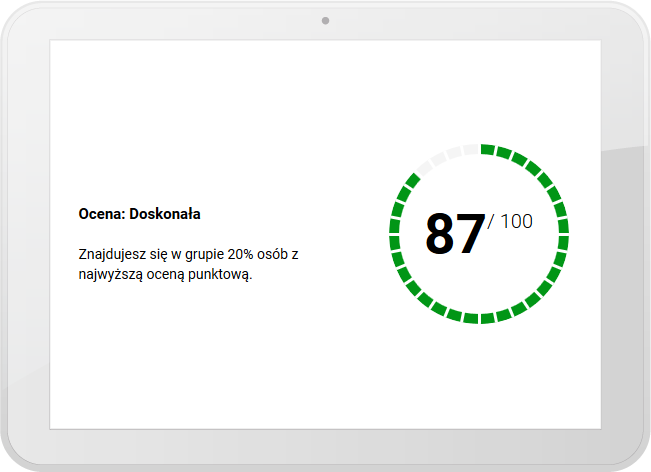

Dlaczego poświęcamy osobny wpis portalowi BIK.pl? Odpowiedź wydaje się oczywista, wiedza na temat swojej sytuacji, historii kredytowej jaką dostarcza nam BIK jest niezbędna w procesie starania się o kredyt bankowy. Biuro Informacji Kredytowej gromadzi wiele przydatnych informacji na temat naszej sytuacji kredytowej. Nasz stan zobowiązań bankowych i poza bankowych, zapytania, regularność spłat oraz zobowiązania już zamknięte. BIK ofertuje swoim klientom też kilka przydatnych usług ułatwiających kontrolę nad swoimi kredytami. Niestety korzystanie z BIK.pl nie jest darmowe, ale czy stanowi duże obciążenie dla domowego budżetu? Zapraszamy do zapoznania się z ofertą cenową bazy bik.pl

Zaciągnięcie kredytu w 2025 roku nie stanowi większego problemu – pod warunkiem, że posiadamy zdolność kredytową. Zanim jednak podpiszemy umowę z bankiem, wielu z nas sięga po internetowy kalkulator kredytowy (np. dfinance.pl). Czy jednak takie narzędzie zawsze pokazuje prawdziwy obraz naszych możliwości? 📊 Czym jest kalkulator kredytowy? Kalkulator kredytowy to proste narzędzie online, które pozwala wstępnie oszacować wysokość miesięcznej raty, całkowity koszt kredytu oraz okres spłaty. Wystarczy wpisać kwotę jaką chcemy pożyczyć oraz liczbę rat (okres kredytowania). Niektóre kalkulatory umożliwiają także symulację zmian raty przy różnych długościach okresu kredytowania. Dzięki temu możemy szybko sprawdzić, jak rozłożenie spłaty na dłuższy czas obniży miesięczne obciążenie domowego budżetu. ⚙️ Jak działa kalkulator kredytowy? Zasada działania kalkulatora jest prosta — po wprowadzeniu danych system oblicza: wysokość raty miesięcznej, łączny koszt kredytu, całkowitą kwotę do spłaty. Część kalkulatorów (np. te na stronach banków) automatycznie uwzględnia oprocentowanie, prowizje oraz ubezpieczenia, inne bazują jedynie na podstawowych danych. Dlatego wynik ma charakter orientacyjny, a nie gwarantowany. 💡 Przykład: Dla kredytu 30 000 zł […]

Wybierasz się na studia, jednocześnie nie mając wystarczających środków potrzebnych do życia? Nie wiesz czy możliwym będzie połączenie pracy dorywczej ze studiami? Zastanawiasz się nad pomocą w formie kredytu studenckiego? W artykule postaramy się opisać czym jest kredyt studencki. Dlaczego dobrze jest z niego jest korzystać, oraz jakie bywają jego słabsze strony.

Wniosek kredytowy to podstawowy dokument wymagany przez bank lub pośrednika finansowego, niezbędny do rozpoczęcia procedury udzielenia kredytu gotówkowego, konsolidacyjnego lub hipotecznego. To właśnie we wniosku klient deklaruje dane osobowe, informacje o zatrudnieniu, dochodach, zobowiązaniach oraz sytuacji majątkowej. Banki i pośrednicy stosują własne wzory wniosków – niektóre mają jedną stronę, inne nawet 10 stron szczegółowych pytań. Warto wiedzieć, co dokładnie znajduje się w takim dokumencie i jak przebiega jego weryfikacja. 👤 Co powinien zawierać wniosek kredytowy? Większość formularzy bankowych składa się z kilku kluczowych części: Dane osobowe – imię, nazwisko, adres zamieszkania, numer PESEL, seria i numer dowodu osobistego, imiona rodziców, miejsce urodzenia. Dane scoringowe – informacje o stanie cywilnym, liczbie osób na utrzymaniu, posiadanym majątku (np. mieszkanie, samochód, oszczędności). Informacje o zatrudnieniu i dochodach – nazwa pracodawcy, stanowisko, rodzaj umowy, okres zatrudnienia oraz wysokość dochodów netto lub brutto z ostatnich 3–6 miesięcy. Dane współmałżonka lub poręczyciela, jeśli kredyt wymaga zgody współkredytobiorcy. Zgody i oświadczenia – klauzule dotyczące przetwarzania danych osobowych i informacji finansowych. 📌 Wniosek […]

Popularnym zwyczajem banków jest proponowanie klientom nowych rachunków przy każdej możliwej okazji — do kredytu, lokaty, konta oszczędnościowego czy walutowego. W efekcie wielu z nas ma otwarte kilka rachunków, z których nie korzysta, i zaczyna się gubić w płatnościach i opłatach za ich prowadzenie. Jak więc skutecznie przeprowadzić zamknięcie konta bankowego i tym samym uniknąć niepotrzebnych kosztów? Poniżej przedstawiamy najważniejsze informacje i praktyczne wskazówki. Zamknięcie konta w banku przez Internet To najprostszy i najszybszy sposób likwidacji rachunku bankowego. Wystarczy zalogować się do bankowości internetowej, wybrać opcję „Zamknij konto” i postępować zgodnie z instrukcjami. Po złożeniu dyspozycji środki zostają rozliczone, a rachunek zamykany jest zwykle w ciągu do 30 dni. Nie każdy bank oferuje jednak tę możliwość — część wymaga osobistej wizyty w placówce. ➡️ Zasada jest taka: konto można założyć online, ale nie zawsze można je tak samo łatwo zamknąć. Ile trwa zamknięcie konta bankowego? Większość banków wprowadza okres wypowiedzenia umowy rachunku, który trwa zwykle 30 dni od momentu złożenia dyspozycji. W tym czasie konto […]

W prowadzeniu firmy przychodzi czas, gdy potrzebna jest dodatkowa płynność finansowa – na pokrycie kosztów bieżących, zakup towarów lub utrzymanie płynności w okresie niższych przychodów. W takich sytuacjach pomocny okazuje się kredyt obrotowy, czyli jedno z najczęściej wykorzystywanych narzędzi finansowych wśród przedsiębiorców. Czym jest kredyt obrotowy? Kredyt obrotowy to forma finansowania działalności gospodarczej przeznaczona na pokrycie bieżących wydatków firmy. Może być udzielony w złotówkach lub walucie obcej i służy np. do: opłacenia dostawców, regulowania zobowiązań wobec kontrahentów, finansowania wynagrodzeń, pokrywania kosztów energii, surowców czy transportu. W przeciwieństwie do kredytów inwestycyjnych, które służą rozwojowi i rozbudowie firmy, kredyt obrotowy pomaga utrzymać płynność finansową przedsiębiorstwa w codziennym funkcjonowaniu. Jak działa kredyt obrotowy? ⚙️ Bank udziela przedsiębiorcy finansowania na określony czas – zwykle od kilku miesięcy do 2–3 lat. Wysokość kredytu zależy od kondycji finansowej firmy, jej zdolności kredytowej i historii współpracy z bankiem. Oprocentowanie w 2025 roku utrzymuje się na poziomie około 12%, w zależności od stopy referencyjnej NBP oraz polityki konkretnego banku. Cechy charakterystyczne kredytu obrotowego: […]

Artykuł nieco wyłamuje się od reszty publikowanych przez nas. Dotyczy pośrednio kredytów i zadłużania się. Nie mniej świadomość kredytobiorców w zakresie wpisania podmiotu świadczącego usługi kredytowe na listę ostrzeżeń Komisji Nadzoru Finansów jest niezwykle ważna. A więc czym jest lista ostrzeżeń publikowana przez Komisję Nadzoru Finansowego, jakie podmioty i za co na nią trafiają oraz jakie szczegółowe informacje znajdziemy na jej liście?

Codzienne korzystanie z bankowości internetowej, posiadanie przez większość społeczeństwa produktów bankowych wymusza na nas kontakt z instytucjami bankowymi. Kontakt może zachodzić całkowicie online, załatwiając wszystkie sprawy przez bankowość internetową, bądź w tradycyjnym wymiarze odwiedzając placówkę naszego banku. W związku z takim stanem rzeczy, warto wiedzieć jakie posiadamy prawa, jako kredytobiorcy czy klienci banków. Jakie obowiązki ciążą na doradcy, którego spotykamy w banku a jakie obowiązki leżą po stronie samego banku. Wiedza pozwoli nam skutecznie egzekwować nasze prawa i z nich korzystać. Prawa kredytobiorcy to nie tylko zapiski w dokumentach bankowych, ale faktycznie nam należne uprawnienia z których warto korzystać!

Potrzeba uzyskania kredytu może pojawić się w każdym wieku — zarówno u młodego studenta, jak i u osoby na emeryturze. Banki jednak oceniają ryzyko kredytowe różnie, w zależności od wieku, stabilności zatrudnienia czy historii spłat. Sprawdźmy, jak wiek kredytobiorcy wpływa na ofertę kredytową. 👇 🔹 Kredyt dla osób w wieku 18–21 lat Dla najmłodszych kredytobiorców banki są szczególnie ostrożne. Osoby w tym wieku zazwyczaj dopiero rozpoczynają pracę zawodową i nie mają jeszcze historii kredytowej. Kwoty możliwe do uzyskania: zazwyczaj do 10–15 tys. zł. Po 6 miesiącach regularnych spłat i przy wykazaniu stałego zatrudnienia limit może wzrosnąć nawet do 100–150 tys. zł.Minimalny wiek: większość banków przyjmuje 18 lat (np. PKO BP, Santander, mBank), jednak niektóre — jak Millennium czy Nest Bank — wymagają ukończonych 20–21 lat. 💡 Warto rozważyć współkredytobiorcę lub poręczyciela – poprawia to zdolność kredytową i obniża koszt pożyczki. 🔹Kredyty dla osób w wieku 22–28 lat To etap pierwszej stabilizacji zawodowej. Banki postrzegają tę grupę coraz bardziej pozytywnie, zwłaszcza jeśli klient ma umowę o […]