Prywatna pożyczka pod zastaw hipoteki to szybki sposób na pozyskanie większej ilości gotówki💡 pod zastaw hipoteki np. w celu spłacenia chwilówek i kredytów pozabankowych. W tym artykule poruszymy temat prywatnych pożyczek pod zastaw hipoteki oraz wyjaśnimy jakie są możliwości wyjścia z tego typu instrumentu finansowego bez utraty nieruchomości.

Decydując się na kredyt, poza oprocentowaniem warto sprawdzić także czy do kosztu kredytu doliczona jest prowizja za udzielenie kredytu. Jest to jednorazowa opłata, pobierana przez bank w zamian za udzielenie finansowania. Jej wysokość liczona jest procentowo od kwoty kredytu, dlatego im większe zobowiązanie, tym wyższy koszt.

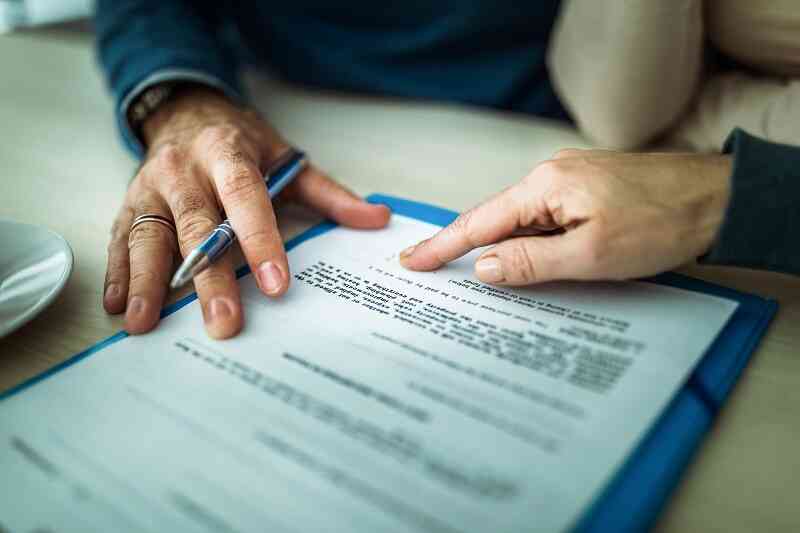

Zaciągnięcie kredytu to jedna z najważniejszych decyzji finansowych, która nierzadko poważnie wpływa na stan finansów domowych. Dzięki niemu można kupić mieszkanie, rozpocząć działalność gospodarczą czy sfinansować większe inwestycje. Aby jednak uniknąć problemów w przyszłości, kluczowe znaczenie ma umowa kredytowa, która określa prawa i obowiązki obu stron.

W ostatnich latach coraz częściej pojawiają się oferty „pożyczek od ręki”, bez sprawdzania historii kredytowej, bez BIK czy KRD, a nawet dla osób z zajęciami komorniczymi – za wyjątkiem pożyczek inwestorskich, których ten artykuł nie dotyczy. Brzmi kusząco, ale niemal zawsze kryje się za tym przedpłata do pożyczki, czyli mechanizm wyłudzania pieniędzy od klientów. W rzeczywistości takie oferty to typowe oszustwo, które może pogorszyć sytuację finansową osób szukających pomocy. Na czym polega oszustwo związane z przedpłatą do pożyczki? 💸 Firmy i osoby podszywające się pod inwestorów kuszą „cudownymi warunkami” – niskim oprocentowaniem, brakiem formalności czy gwarancją wypłaty środków. Warunek? Konieczność wcześniejszej wpłaty, często nazywanej przedpłatą do pożyczki. Typowe sposoby wyłudzania pieniędzy to: zaliczka na uruchomienie pożyczki – rzekomy koszt obsługi, opłata za SMS premium – kilkadziesiąt złotych za wysłanie wiadomości, koszt przewalutowania – często aż 10% wnioskowanej kwoty, opłata za przygotowanie umowy – „koszty administracyjne”, rzekome koszty notarialne – zabezpieczenia, które nigdy nie powstają. Po wpłaceniu pieniędzy kontakt z „pożyczkodawcą” urywa się, a klient bezpowrotnie […]

Nagłe wydatki czy utrata stabilności finansowej sprawiają, że wiele osób szuka dodatkowych źródeł pieniędzy. Jednym z najczęściej wybieranych rozwiązań jest kredyt lub pożyczka – ale nie każdy może ich udzielać. W Polsce zasady udzielania kredytów i pożyczek są ściśle regulowane przepisami prawa, a podmioty działające w tym obszarze podlegają nadzorowi odpowiednich instytucji. Banki i SKOK-i jako główne źródła udzielania kredytów i pożyczek 🏦 Najbardziej zaufanym źródłem finansowania są banki komercyjne i spółdzielcze, działające na podstawie Prawa bankowego. Ich działalność jest kontrolowana przez Komisję Nadzoru Finansowego (KNF), co zapewnia bezpieczeństwo klientom. Drugą ważną grupą udzielającą kredytów i pożyczek są spółdzielcze kasy oszczędnościowo-kredytowe (SKOK-i), które działają w oparciu o odrębne przepisy i także podlegają kontroli KNF. Dla wielu osób są one alternatywą wobec banków, szczególnie w mniejszych miejscowościach. Inne instytucje udzielające pożyczek 💸 Poza bankami i SKOK-ami, pożyczek mogą udzielać również: firmy pożyczkowe (parabanki) – podlegają regulacjom ustawy o kredycie konsumenckim i ustawie antylichwiarskiej, pracownicze kasy pożyczkowe – funkcjonujące w większych zakładach pracy, zwłaszcza w instytucjach państwowych, […]

Zaciągnięcie kredytu gotówkowego często wiąże się z wieloletnimi konsekwencjami finansowymi. Niekiedy decyzja podejmowana jest w pośpiechu, bez pełnej analizy kosztów i warunków. W efekcie rata okazuje się zbyt wysoka lub oferta przestaje być konkurencyjna wobec nowych propozycji rynkowych. Rozwiązaniem może być przeniesienie kredytu gotówkowego do innego banku, czyli refinansowanie kredytu.

Zaciągnięcie kredytu to zobowiązanie, które wpływa na życie i finanse na wiele lat. Naturalnie, pojawia się pytanie, czy bank może wymagać dodatkowego zabezpieczenia w postaci polisy. W praktyce ubezpieczenie kredytu nie zawsze jest obowiązkowe, ale często staje się warunkiem uzyskania lepszych warunków finansowania.

Choć dla wielu osób brzmi to jak scenariusz mało prawdopodobny, upadłość banku jest możliwa – zarówno w przypadku banków komercyjnych, jak i spółdzielczych (np. SKOK Wołomin). Klienci zwykle wiedzą, że w takim przypadku środki na rachunkach są chronione jedynie do kwoty 100 000 euro przez Bankowy Fundusz Gwarancyjny. Mniej oczywiste jest jednak to, co dzieje się ze zobowiązaniami kredytowymi. Czy kredyt rzeczywiście znika wraz z upadkiem banku? Sprawdźmy.

Coraz więcej Polaków wpada w spiralę zadłużenia. Zjawisko to polega na tym, że kolejne zobowiązania zaciągane są tylko po to, by spłacić wcześniejsze raty. Choć kredyty i pożyczki mogą być narzędziem pomocnym w realizacji marzeń czy stabilizacji finansowej, towarzyszą im pułapki psychologiczne kredytów, które sprawiają, że wiele osób podejmuje pochopne decyzje.

Zazwyczaj, klient banku spłacając kredyt, zwraca kwotę wyższą niż pożyczył, powiększoną o odsetki. Zdarzają się jednak sytuacje, kiedy stosowane jest tzw. ujemne oprocentowanie kredytów, które ma odwrotne działanie. Banki dopuszczają czasem niewielką stratę, kalkulując zysk w dłuższym terminie.